Umgang mit dem Geld: Leitfaden und Impulse

Hast du das Gefühl, du kümmerst dich genügend um deine Finanzen – um dein liebes Geld? Hast deine Ausgaben im Griff? Dein Erspartes gut angelegt? Der notwendigen privaten Altersvorsorge ausreichend Tribut gezollt?

Viele von uns bekommen bei diesen Fragen ein schlechtes Gewissen. Geld hat man zwar gerne, aber die Beschäftigung damit erscheint recht mühselig. Und irgendwie hat man immer keine Zeit – man muss ja Geld verdienen.

In unserer immer komplexer werdenden Finanzwelt ist es wichtiger denn je, ein fundiertes Verständnis für persönliche Finanzen zu entwickeln. Von effektiver Budgetierung über den klugen Umgang mit Schulden bis hin zur Altersvorsorge und nachhaltigen Investitionen – in diesem umfassenden Leitfaden decken wir alle wesentlichen Aspekte ab. Wir bieten nicht nur praktische Tipps und Strategien, sondern auch Einblicke in die Psychologie des Geldes und die Auswirkungen unserer finanziellen Entscheidungen auf Beziehungen und die Gesellschaft. Unser Ziel ist es, dir das nötige Wissen und die Werkzeuge an die Hand zu geben, um deine Finanzen klug zu managen und ein finanziell gesichertes Leben zu führen.

Hier erhältst du einen grundlegenden Leitfaden zum Umgang mit dem Geld, eingebunden in typische blueprints-Empfehlungen zum Aufbau förderlicher Gewohnheiten und zum Erreichen von (finanziellen) Zielen.

Der amerikanische Bankier und Unternehmer John Davison Rockefeller schrieb einst treffend:

Es ist besser, einen Tag im Monat über sein Geld nachzudenken,

als einen ganzen Monat dafür zu arbeiten.

Dennoch geht Jahr um Jahr ins Land, ohne dass wir einmal grundlegend unsere Finanzen auf gesunde Füße gestellt haben. Du möchtest das ändern? Hier erhältst du einen grundlegenden Leitfaden zum Umgang mit dem Geld, eingebunden in typische blueprints-Empfehlungen zum Aufbau förderlicher Gewohnheiten und zum Erreichen von (finanziellen) Zielen.

Kommen wir zunächst zu einem gängigen Glaubenssatz:

"Geld macht nicht glücklich"?

Gut gebrüllt Löwe, entgegnen wir. Wir haben festgestellt, dass die meisten Menschen von Geldsorgen unglücklich werden. Und davon sollten wir uns befreien. Studien haben gezeigt, dass "mehr Geld" durchaus glücklicher macht. Ab einer gewissen Grenze (so ungefähr dann, wenn man etwas über dem Durchschnitt verdient) führen weitere Einkommenssteigerungen nur noch zu geringeren Glücksgefühlen. Anders ausgedrückt: Wenn man bereits sehr gut verdient, wird man auch als Multimillionär nicht mehr viel glücklicher werden.

Übung zur Klarheit

Würde ich durch Geld glücklicher werden? Mögliche Übung, welche hier Klarheit verschafft: Was würdest du tun, wenn du mehr Geld zur Verfügung hättest. Notiere schriftlich, wofür du zum Beispiel eine Verdopplung deines verfügbaren Einkommens verwenden würdest. Gibt es da signifikante Unterschiede zum Jetzt-Zustand? Wärst du dann glücklicher?

Warum sich die Beschäftigung mit dem Geld lohnt

Kaum eine Tätigkeit als die Beschäftigung mit den eigenen Finanzen wird lukrativer für dich sein. Trauere nicht verflossenen Möglichkeiten nach, träume nicht davon, dich später dem Thema zu widmen. Lege am besten JETZT los! Die folgenden drei Gründe sollen dir als Anreiz dienen:

Kaum eine Tätigkeit als die Beschäftigung mit den eigenen Finanzen wird lukrativer für dich sein. Trauere nicht verflossenen Möglichkeiten nach, träume nicht davon, dich später dem Thema zu widmen. Lege am besten JETZT los! Die folgenden drei Gründe sollen dir als Anreiz dienen:

- Möglichkeiten

Geld an sich ist nichts wert. Niemand würde gestrandet auf einer einsamen Insel für eine Millionen Euro das letzte Brot hergeben. Geld erhält seinen Wert nur durch die Möglichkeiten, die es in unserer Gesellschaft erschafft. Und Möglichkeiten bieten sich eine ganze Menge. So steht Geld in erster Linie für all die Dinge, die einem bei Abgabe seines Geldes zur Verfügung stehen: Ein Buch kaufen, ins Kino gehen, Urlaub machen, ein Seminar besuchen usw. Das ist aber nur eine Funktion des Geldes, vielleicht die unmittelbar wichtigste. - Mein Schaaaatttzzzz

Darüber hinaus hat es eine Wert-Aufbewahrungsfunktion – es ist das berühmte Vorratslager für schlechte Zeiten. Wenn du über einen angemessenen Vorrat an Geld verfügst, fühlst du dich automatisch sicherer. Du bist dann für die Herausforderungen der Zukunft besser gewappnet. Da ein Scheitern im Hinblick auf eigene Ziele oder Projekte weniger bedrohlich erscheint, trauen wir uns zudem mehr zu. - Alles im Griff

Und Geld steht auch für Kontrolle. Wenn du deine Finanzen im Griff hast, so wirkt sich das auch positiv auf dein Kontrollgefühl dem Leben gegenüber aus. Aus der Stressforschung wissen wir: Wenn das Gefühl aufkommt, eine Situation nicht unter Kontrolle zu haben, so erhöht dies den Stresslevel. Kontrolle in Geldangelegenheiten (auch nur subjektive Kontrolle) wirkt also förderlich für ein entspannteres Leben.

Förderliche Glaubenssätze

Kann es sein, dass du von ungünstigen Glaubenssätzen geprägt wurdest?

- "Über Geld spricht man nicht, Geld hat man"

Rund um das Geld kursieren viele Patentrezepte und Spruchweisheiten. Teilweise sind diese bei uns tief als Glaubenssätze verankert. Wenn diese Weisheiten zur Vorsicht mahnen oder uns Antrieb verschaffen, wollen wir nichts bemäkeln. Aber oftmals führen sie auch zu unbefriedigenden Resultaten. Nehmen wir zum Beispiel: - "Geld verdirbt den Charakter"

Mit dem Geld sind eine Reihe von Mahnungen verbunden. Jeder hat den skrupellosen Finanzhai vor Augen oder den geizigen, einsam lebenden Geschäftsmann. Aber ist es nicht eher so: Geld steht für Möglichkeiten und es liegt an uns, diese sinnvoll zu nutzen. Wer würde nicht gerne mehr für eine Sache spenden, die er von ganzem Herzen unterstützt? Oder später den Enkeln das eine oder andere Stück des Weges mit einer Finanzzuwendung erleichtern?

Weitere Beispiele für gängige finanzielle Glaubenssätze:

- "Man muss hart arbeiten, um viel Geld zu verdienen."

- "Geld ist die Wurzel allen Übels."

- "Man sollte Geld nicht für unnötige Dinge ausgeben."

Von daher unser erster Rat

Schaue dir also deine Glaubenssätze in Bezug auf Geld an. So kannst du nach und nach jeden dieser Glaubenssätze relativieren, einordnen oder ändern. Trenne dich vor allem von negativen Assoziationen und Glaubenssätzen im Hinblick auf das Geld, indem du dir vor Augen führst, wann und inwiefern das Gegenteil dieses Glaubenssatzes (auch) wahr ist.

Viel sinnvoller ist es, wenn du dem Geld im Hinblick auf seine Funktion und Bedeutung einen angemessenen Platz in deinem Leben einräumst. Stehe dem Geld positiv gegenüber, denke öfters mit guten Gefühlen daran, heiße es willkommen und male dir aus, was du alles Schönes damit machen kannst. So wird sich nach und nach deine (eventuell verkorkste) innere Haltung zum Geld ins Positive wandeln.

Aufgabe: Mein Geld-Glaubenssatz

Überlege dir darum nun als ersten Schritt in eine gesunde Geld-Zukunft einen Glaubenssatz, der dich bei deinen Geld-Angelegenheiten in Zukunft leiten soll. Du darfst auch gerne mehrere Sätze verwenden. Wichtig ist, dass es deine Worte sind. Worte, die sich für dich stimmig anfühlen.

Magst du deinen Geld-Glaubenssatz mit uns teilen?

Folgender Glaubenssatz soll mich in Zukunft in meinen Geld-Angelegenheiten begleiten.

Du darfst gerne mehrere Geld-Aspekte darin abdecken und auch mehrere Sätze schreiben. Vielen Dank dafür, dass du deinen Geld-Glaubenssatz hier teilst.

Hier die bisherigen Antworten anschauen ⇓

Antwort 1

Geld ist nicht alles. Aber ohne Geld ist alles nichts.

Antwort 2

Geld ist Energie im Fluss.

Ich befinde mich auf dieser Erde in dieser Zeit und somit auch in dem Geldfluss. Das Geld fließt mir mit Leichtigkeit zu und ich nutze es, um in einer besseren Welt zu leben.

Antwort 3

Ich möchte finanzielle Unabhängigkeit.

Antwort 4

Was Du, oh Mensch, auch hast, ist Dir nur eine Last!

Antwort 5

Wer viel sät wird auch viel ernten.

Sei bereit zu teilen.

Antwort 6

Ich liebe Geld.

Antwort 7

Geld hilft mir, selbstbestimmt zu handeln!

Antwort 8

Geld ist gut, bis zu einem gewissen Maß. Dann macht es auch nicht glücklicher.

Antwort 9

Ohne Geld können wir in unserer Kultur die Grundbedürfnisse nicht abdecken, aber Freundschaften und Gefühle sind nicht käuflich.

Antwort 10

Geld verschafft mir Sicherheit und wunderbare Möglichkeiten, die mein Leben bereichern.

Antwort 11

Geld ist mein Verbündeter zum Schutz und zum Genießen meines Lebens.

Antwort 12

Ich bin wohlhabend und kann frei und in Sicherheit leben.

Antwort 13

Geld macht mich freier und eröffnet mir neue Wege.

Antwort 14

Geld ermöglicht mir ein stressfreies Leben.

Antwort 15

Geld fördert meine Unabhängigkeit und hat positive Auswirkungen auf den Schlaf.

Antwort 16

Ich möchte über aureichend Geld zu haben, nicht darüber nachdenken. Es soll mir für ein gutes und gesundes Leben stets mir zur Verfügung stehen.

Kommen wir nun zu dem Einwand:

"Was soll es schon bringen, sich mit dem Geld zu beschäftigen? Ich verdiene ja nicht mehr dadurch ..."

Kaum etwas stellt sich als weniger wahr heraus. Bitte urteile noch einmal darüber, wenn du am Ende des Artikels angekommen bist.

Was heißt "Kontrolle in Geldangelegenheiten"?

Mit diesen Erkenntnissen soll nun niemand davon überzeugt werden, mehr Zeit als nötig auf das Geldverdienen zu verwenden. Es geht hier um die Aufmerksamkeit, die man seinen Finanzen schenkt. Im Grunde genommen können wir uns auf drei Dinge beschränken:

- Mehr einnehmen als ausgeben

In erster Linie sollte also auf das richtige Verhältnis von Einnahmen zu Ausgaben geachtet werden. Du kannst natürlich anstreben, mehr zu verdienen. Dann kannst du mehr ausgeben. Du kannst dich aber auch einfach mit etwas weniger begnügen – meist bedeutet das keinen großen Wohlfühlverlust, um am Ende des Monats immer noch etwas zum Sparen über zu behalten. - Sparziel festlegen

Dann ist es in aller Regel einmal nötig, fest zu definieren, was man denn sparen will oder muss. Dazu muss man seine persönlichen finanziellen Ziele kennen. Diese können in einer eigenen Wohnung, einer Weltreise und/oder in einer Rentenerhöhung von 500 € liegen. Wichtig ist, dass man diese Ziele bewusst festlegt, am besten sogar aufschreibt. - Anlagevariante wählen

Und man muss wissen, auf welche Finanzprodukte man bei der Anlage des Geldes setzen will. Hier fallen immer drei Stichpunkte: Rendite, Sicherheit und Streuung. Eigentlich ist das alles ganz einfach: Wenn ich ein Grundstück mit Haus habe, muss ich nicht noch in eine Wohnung kaufen, sondern sollte vielleicht in Festgeld oder ETF investieren. Oder: Wieso sollte ich mich mit 0,5 Prozent Sparbuchzinsen zufriedengeben, wenn Fonds in den letzten 50 Jahren im Schnitt 6 bis 8 Prozent Rendite erwirtschaftet haben?

Kleine Änderungen, große Auswirkungen

Schon eine kleine Geld-Entscheidung kann eine hohe, segensreiche Auswirkung nach sich ziehen. Schau dir das Folgende an:

Dazu zwei Beispiele:

Beispiel 1: Einmalanlage

Nehmen wir einen Sparbetrag von 10.000 Euro und legen diesen für 30 Jahre an. Vergleichen wir:

- Anlage Sparbuch (1 % Zinsen) – Endbetrag 13.479 Euro

- Anlage Fonds (7 %) – Endbetrag 76.122 Euro

Beispiel 2: Monatliche Sparrate

Wir sparen 30 Jahre lang 100 Euro monatlich.

- Sparplan Sparbuch (1 %) – Endbetrag 41.998 Euro

- Sparplan Fonds (7 %) – Endbetrag 122.708 Euro

Nachdem wir nun geklärt haben, warum es sinnvoll ist, einen förderlichen Umgang mit dem Geld zu pflegen, kommen wir nun dazu, wie dieser förderliche Umgang aussehen könnte.

Rechne gerne eigene Beispiele mit unserem Ansparrechner:

| Ansparrechner | ||

| Sie können eine Einmalanlage, eine monatliche Sparrate angeben oder beides zusammen. |

Bedeutung des Geldmanagements

Geldmanagement ist viel mehr als nur das Verwalten von Einnahmen und Ausgaben. Es ist eine Kunst und eine Wissenschaft, die darauf abzielt, deine finanziellen Ressourcen optimal zu nutzen, um deine Lebensziele zu erreichen. Ein gutes Geldmanagement bedeutet, finanzielle Entscheidungen zu treffen, die deine Lebensqualität verbessern, ohne dabei auf langfristige Sicherheit und Stabilität zu verzichten.

Warum ist Geldmanagement wichtig?

- Finanzielle Sicherheit: Ein effektives Geldmanagement hilft dir, einen Notgroschen für unerwartete Ausgaben aufzubauen und Schulden zu vermeiden oder abzubauen. Es bietet dir ein Sicherheitsnetz für Krisenzeiten und reduziert finanziellen Stress.

- Erreichen finanzieller Ziele: Ob es sich um den Kauf eines Hauses, eine Weltreise oder die frühzeitige Rente handelt, gutes Geldmanagement ist der Schlüssel, um diese Träume Wirklichkeit werden zu lassen.

- Optimierung des Einkommens: Durch kluge Investitionen und Ausgaben kann dein Geld mehr Wert gewinnen und dir helfen, dein Vermögen zu vermehren.

- Verantwortungsvoller Konsum: Ein bewusster Umgang mit Geld fördert nachhaltiges Konsumverhalten und kann einen positiven Einfluss auf die Umwelt und die Gesellschaft haben.

- Schulden vermeiden: Durch effektives Geldmanagement kannst du Schulden vermeiden oder reduzieren.

- Notfälle bewältigen: Ein Notfallfonds als Teil deines Geldmanagements gibt dir Sicherheit in Krisenzeiten.

- Finanziellen Stress reduzieren: Wenn du deine Finanzen im Griff hast, reduziert sich auch dein Stresslevel erheblich.

Beispiele aus dem Alltag

- Budgetierung: Anna, eine junge Berufstätige, nutzt eine Budget-App, um ihre monatlichen Ausgaben zu überwachen. Sie hat festgestellt, dass sie durch das Setzen von Ausgabenlimits und das regelmäßige Überprüfen ihrer Finanzen Geld sparen und gleichzeitig ihre Lebensqualität verbessern konnte. Mehr zur Budgetierung unten.

- Investition: Jonas, ein mittelalter Angestellter, hatte vor einigen Jahren angefangen, in einen Mix aus ETF auf den MSCI-World (zu 80 %) und Festgeld zu investieren. Durch diese Entscheidung konnte er sein Vermögen trotz eines moderaten Einkommens aufgrund der guten Entwicklung des MSCI-World signifikant steigern.

- Notfallfonds: Lea hat nach dem unerwarteten Verlust ihres Jobs dank eines zuvor angelegten Notfallfonds ihr Leben nicht einschränken müssen. Dadurch konnte sie sich in der Zeit der Arbeitslosigkeit angenehme Beschäftigungen leisten und überwand so rasch die Phase des Frustes.

Emotionale Aspekte des Geldmanagements

Geldmanagement ist nicht nur eine Frage der Mathematik, sondern auch stark von Emotionen beeinflusst. Angst, Scham, Stolz und Freude sind nur einige der Gefühle, die mit Geld verbunden sein können. Emotionaler Umgang mit Geld drückt sich zum Beispiel in Folgendem aus:

- Angst vor finanziellen Verlusten kann dazu führen, dass wir zu risikoscheu bei Investitionen sind.

- Freude am Ausgeben kann in Verschwendung und Schulden resultieren.

- Stolz auf das Ersparte kann motivierend wirken, um weiter zu sparen.

Es ist wichtig, diese Emotionen zu erkennen und bewusst zu steuern. Eine ausgeglichene Sichtweise hilft, rationale und langfristig vorteilhafte finanzielle Entscheidungen zu treffen.

Überwindung von Geldängsten

Geldängste sind weit verbreitet und können eine Quelle ständiger Sorge sein. Sie zu überwinden, ist ein wichtiger Schritt, um eine positive finanzielle Zukunft zu gestalten.

Strategien zur Überwindung von Geldängsten:

- Bildung: Erlerne Grundlagen der Finanzwirtschaft, um Unsicherheiten abzubauen. Dieser Artikel hilft dir dabei.

- Offene Kommunikation: Sprich über Geldsorgen mit Vertrauenspersonen oder Beratern.

- Realistische Ziele setzen: Definiere erreichbare finanzielle Ziele, um ein Gefühl der Kontrolle zu schaffen.

- Schrittweise Herangehensweise: Beginne mit kleinen Schritten und steigere dich langsam, um Überforderung zu vermeiden.

Die Psychologie des Geldes ist ein komplexes Feld, das tief in unseren Emotionen und Glaubenssätzen verwurzelt ist. Ein bewusster Umgang mit diesen Aspekten kann zu einem gesünderen finanziellen Verhalten und einer verbesserten Lebensqualität führen. Indem wir unsere finanziellen Überzeugungen und Emotionen verstehen und steuern, können wir eine solide Grundlage für kluge finanzielle Entscheidungen schaffen.

Grundlegende Prinzipien des finanziellen Wohlergehens

- Budgetierung und Ausgabenkontrolle

Das Herzstück eines guten Geldmanagements ist die Budgetierung. Es geht darum, ein Budget zu erstellen und sich daran zu halten. Du solltest wissen, wie viel Geld du monatlich zur Verfügung hast und wofür du es ausgibst. Das Ziel ist es, weniger auszugeben, als du verdienst, und den Überschuss für Spar- oder Investitionsziele zu nutzen. - Sparen und Investieren

Sparen ist unerlässlich für finanzielle Sicherheit. Ein Teil Deines Einkommens sollte regelmäßig gespart werden, um ein finanzielles Polster für Notfälle oder größere Anschaffungen zu haben. Investitionen hingegen helfen Deinem Geld, im Laufe der Zeit zu wachsen. Durch die Investition in Aktien, Anleihen oder Immobilien kannst du eine höhere Rendite erzielen, als wenn dein Geld einfach auf einem Sparkonto liegt. - Schuldenmanagement

Schulden sind oft unvermeidbar, aber es ist wichtig, sie effektiv zu managen. Zu den Schlüsselstrategien gehören das Vermeiden von Hochzins-Schulden, das pünktliche Bezahlen von Rechnungen, um Zinsen und Gebühren zu vermeiden und das Priorisieren der Schuldenrückzahlung. - Notfallfonds

Ein Notfallfonds ist ein wesentlicher Bestandteil des Geldmanagements. Dieser Fonds sollte genug Geld enthalten, um mindestens drei bis sechs Monate deiner Lebenshaltungskosten abzudecken. Er dient dazu, unerwartete Ausgaben wie medizinische Notfälle oder Arbeitslosigkeit zu bewältigen, ohne Schulden aufnehmen zu müssen. - Finanzielle Bildung

Das Verständnis grundlegender finanzieller Konzepte ist entscheidend. Dazu gehören Themen wie Zinsen, Inflation, Risikomanagement und die Funktionsweise von Krediten und Investitionen. Finanzielle Bildung ermöglicht es Dir, informierte Entscheidungen zu treffen und Risiken zu minimieren.

Budgetierung und Ausgabenkontrolle

Erstellung eines persönlichen Budgets

Persönliche Budgetierung ist der erste Schritt zu einem effektiven Geldmanagement. Es ist der Prozess, bei dem du deine Einnahmen und Ausgaben planst und überwachst, um deine finanziellen Ziele zu erreichen. Ein gut durchdachtes Budget gibt Dir einen klaren Überblick darüber, wo dein Geld hingeht und hilft Dir, Prioritäten zu setzen.

Wie erstelle ich ein Budget?

- Ermittle dein Einkommen: Notiere alle deine regelmäßigen Einkommensquellen, einschließlich Gehalt, Nebenjobs und sonstige Einnahmen.

- Liste deine festen Ausgaben auf: Dazu gehören Miete oder Hypothek, Versicherungen, Abonnements und andere regelmäßige Zahlungen.

- Berücksichtige variable Ausgaben: Dazu zählen Lebensmittel, Freizeitaktivitäten, Kleidung und andere Ausgaben, die von Monat zu Monat variieren können.

- Setze finanzielle Ziele: Ob es darum geht, Schulden abzubauen, für den Urlaub zu sparen oder einen Notfallfonds aufzubauen, klare Ziele helfen Dir, dein Budget entsprechend anzupassen.

- Überwache und passe dein Budget regelmäßig an: Ein Budget ist kein statisches Dokument. Überprüfe es regelmäßig und passe es an Veränderungen in deinem Leben an.

Unten findest du Apps, mit denen du bequem per Smartphone deine Einnahmen und Ausgaben erfassen kannst. Du kannst aber auch unsere selbstrechnende Excel-Vorlage für diesen Zweck nutzen:

Gegenmeinung: Anti-Budgetierung

Eine alternative Perspektive oder kontroverse Meinung im Bereich der persönlichen Finanzen betrifft die Anti-Budgetierung. Während traditionelle Finanzberatung oft die Bedeutung von detaillierten Budgets betont, vertreten einige Experten und Finanzblogger die Ansicht, dass zu strenge Budgets kontraproduktiv sein können.

Kernpunkte der Anti-Budgetierung:

- Psychologischer Druck: Strenge Budgets können Stress und Schuldgefühle verursachen, besonders wenn man sich nicht strikt daran hält. Dies kann zu einer negativen Beziehung zum Geld führen.

- Flexibilität und Freiheit: Anhänger der Anti-Budgetierung argumentieren, dass mehr finanzielle Freiheit und Flexibilität zu einem gesünderen und ausgeglicheneren Lebensstil führen können. Sie bevorzugen ein einfacheres System, das weniger auf penible Kategorisierung und mehr auf die Sicherstellung ausreichender Einsparungen abzielt.

- Automatisierung statt Budgetierung: Anstatt jede Ausgabe zu verfolgen, schlagen sie vor, automatische Spar- und Zahlungspläne einzurichten. Das Ziel ist es, sicherzustellen, dass alle wichtigen Ausgaben und Sparziele abgedeckt sind, ohne jeden Cent überwachen zu müssen.

- Spontaneität: Dieser Ansatz fördert auch die Fähigkeit, spontane Entscheidungen zu treffen, ohne sich von einem starren Budget eingeschränkt zu fühlen.

- Konträr zur Mainstream-Finanzberatung: Diese Perspektive steht im Gegensatz zu gängigen Finanzratschlägen, die oft strikte Budgetierung und detaillierte Ausgabenverfolgung empfehlen.

Man kann vielleicht sagen, dass die Anti-Budgetierung nicht für jeden geeignet ist. Sie erfordert ein gewisses Maß an Einrichtung von Sparplänen und ein gutes Verständnis der eigenen Finanzen. Vor allem darf man das Konto nicht überziehen. Dieser Ansatz kann für Menschen, die ihre Ausgaben und Sparziele bereits gut im Griff haben, befreiend sein, könnte aber für diejenigen riskant sein, die erst lernen müssen, mit Geld umzugehen.

Tipps zur Reduzierung unnötiger Ausgaben

Unnötige Ausgaben zu reduzieren, ist ein wichtiger Aspekt der Budgetierung. Hier sind einige Tipps, wie du Geld sparen kannst:

- Überprüfe deine Abonnements: Kündige Abonnements, die du nicht mehr nutzt oder brauchst.

- Vergleiche Preise vor großen Anschaffungen: Nutze Vergleichsportale, um das beste Angebot zu finden.

- Vermeide Impulskäufe: Warte einige Tage, bevor du einen nicht notwendigen Kauf tätigst, um sicherzustellen, dass es keine spontane Entscheidung ist.

- Nutze Rabatte und Gutscheine: Achte auf Sonderangebote und Rabatte, besonders bei größeren Einkäufen.

- Koche selbst statt auswärts zu essen: Selbst gekochte Mahlzeiten sind oft günstiger und gesünder als Essen von außerhalb.

- Planung von Einkäufen: Erstelle Einkaufslisten: Dies verhindert spontane Käufe und hilft dir, dich auf das Nötige zu konzentrieren.

Plane deine Mahlzeiten im Voraus: Das erspart dir teure Last-Minute-Einkäufe und reduziert Lebensmittelverschwendung. - Vermeide Kleinbetragszahlungen: Kleinbeträge, etwa für Kaffee-to-go oder Snacks, summieren sich schnell. Bereite lieber Kaffee zu Hause zu und packe Snacks ein.

- Überprüfe regelmäßig deine Finanzen: Ein regelmäßiger Finanz-Check-up hilft dir, Ausgabenmuster zu erkennen und anzupassen.

- Second-Hand-Käufe: Erwäge den Kauf von gebrauchten Artikeln oder nutze Tauschbörsen, besonders bei teuren Gegenständen wie Elektronik oder Möbeln.

- Energieeffizienz steigern: Spare Energiekosten durch effizientere Geräte, LED-Lampen und das Ausschalten von Geräten im Standby-Modus.

- Vergleiche Versicherungen und Anbieter: Überprüfe regelmäßig, ob du bei Versicherungen, Telefon- oder Energieanbietern sparen kannst, indem du Angebote vergleichst und wechselst.

- Automatisiere das Sparen: Richte Daueraufträge ein, um direkt nach Gehaltseingang einen festen Betrag auf ein Sparkonto zu überweisen.

- Selbermachen statt kaufen: DIY-Projekte können nicht nur Geld sparen, sondern machen auch Spaß und sind oft eine kreativere Lösung.

- Vorsicht bei Krediten und Ratenkäufen: Vermeide Kredite und Ratenkäufe für Konsumgüter, da Zinsen und Gebühren deine Ausgaben erhöhen.

- Nutzung öffentlicher Verkehrsmittel und Fahrgemeinschaften: Dies kann erheblich billiger sein als der Unterhalt eines eigenen Autos, insbesondere in Städten.

Welcher Tipp hat bei dir am meisten gebracht?

Kannst du vielleicht sogar einen Tipp ergänzen?

Hier die bisherigen Antworten anschauen ⇓

Antwort 1

Sparplan einrichten, auch wenn man Schulden hat. Es dauert zwar länger, aber wenn die Schulden beglichen sind, hat man schon einen Notgroschen bzw. Kapital.

Antwort 2

TIPP 1 - so sparte ich dieses Jahr durch einen KFZ-Versicherungswechsel 50 % + Rabattretter ein.

Mein Tipp:

Ein "ehrliches" Ausgabenbuch führen. Ehrlich meint wirklich alles zu notieren. So lässt sich leichter identifizieren, wodurch Ausgaben steigen - eigenes Verhalten, Preiserhöhungen (Lebensmittel), Versicherungen, Handy-, Internetverträge etc.

Antwort 3

Ich halte eine strenge Buchhaltung im privaten Bereich für unnötig belastend. Sie kann leicht dazu führen, sich auf kleine Ausgaben zu stürzen und so von der Aufmerksamkeit gegenüber größeren Ausgaben abzulenken. Das Wichtigste scheint mir zu sein, ein Bewusstsein dafür zu entwickeln, was leicht zu verschmerzen ist und sich zu entscheiden, diese Ausgaben abzustellen.

Ist diese Entscheidung - eine wirkliche Entscheidung - gefällt, ist eine Änderung der Ausgabenpolitik leicht möglich.

Tools und Apps zur Budgetverwaltung

Es gibt viele Tools und Apps, die dir bei der Budgetierung und Ausgabenkontrolle helfen können. Sie bieten Funktionen wie die automatische Kategorisierung von Ausgaben, Erinnerungen für Rechnungen und Überwachung von Sparzielen.

Beliebte Budgetierungs-Apps:

- Mint: Bietet eine automatische Kategorisierung deiner Ausgaben und hilft dir, deine finanziellen Ziele zu verfolgen.

- You Need A Budget (YNAB): Fokussiert sich auf das "Envelope System" und hilft Dir, jeden Euro einem Zweck zuzuweisen.

- PocketGuard: Ideal, um zu sehen, wie viel Geld du nach Abzug aller notwendigen Ausgaben noch zur Verfügung hast.

- Goodbudget: Basiert auf dem Umschlag-Budgetierungssystem und ermöglicht es, ein Budget mit anderen zu teilen.

- Personal Capital: Nicht nur für Budgetierung, sondern auch für die Überwachung von Investitionen.

Kannst du eine Finanz-App empfehlen?

Sparen und Investieren

Bedeutung des Sparens für finanzielle Sicherheit

Sparen ist ein grundlegender Baustein für deine finanzielle Sicherheit. Durch regelmäßiges Sparen baust du ein finanzielles Polster auf, das dir hilft, unvorhergesehene Ausgaben zu bewältigen und langfristige Ziele zu erreichen. Das Erstellen eines Notfallfonds, der drei bis sechs Monate deiner Lebenshaltungskosten abdeckt, ist ein wichtiger Schritt zur Absicherung gegen finanzielle Krisen wie Jobverlust oder gesundheitliche Notfälle.

Warum ist Sparen wichtig?

- Risikovorsorge: Ein Sparpolster kann dich in schwierigen Zeiten absichern.

- Zielverwirklichung: Ob es um den Kauf eines Hauses, eine Weltreise oder die Ausbildung deiner Kinder geht, langfristiges Sparen ermöglicht es dir, diese Ziele ohne finanziellen Druck zu erreichen.

- Zinseszins-Effekt: Geld, das über längere Zeit gespart wird, profitiert vom Zinseszins-Effekt, wodurch dein Vermögen schneller wächst.

Unterschiedliche Sparmethoden und -strategien

Es gibt verschiedene Wege, wie du dein Geld sparen kannst, abhängig von deinen Zielen und Bedürfnissen.

- Klassisches Sparkonto oder Tagesgeld

- Eine einfache und sichere Art zu sparen. Ideal für kurzfristige Ziele und als Notfallreserve. Wir empfehlen eher Tagesgeld, da es in der Regel mehr Zinsen einbringt.

- Festgeld

Bieten in der Regel höhere Zinsen als ein normales Sparkonto oder Festgeld. Gut geeignet für mittelfristige Sparziele. - Sparpläne

Regelmäßige Einzahlungen in Spar- oder Investmentfonds. Flexibel und ideal für langfristiges Sparen. Wir empfehlen als Basisanlage einen ETF-Sparplan auf den MSCI-World oder dessen Nachhaltigkeitspendant MSCI World SRI. - Bausparen

Kombiniert Sparen mit einem günstigen Darlehen für den Hauskauf oder die Renovierung. Ist aber nur als Bonusanlage zu empfehlen, da viele Gebühren an die Banken fließen. - Staatlich geförderte Sparformen

Riester- oder Rürup-Rente in Deutschland bieten Steuervorteile und Zulagen. Sie sind auch nur unter bestimmten Umständen zu empfehlen, z. B. wenn du hohe Zulagen erhältst.

Grundlagen der Investition: Risiken und Renditen

Investieren bedeutet, dein Geld anzulegen, um eine höhere Rendite zu erzielen. Es ist eine Möglichkeit, dein Vermögen schneller wachsen zu lassen, birgt aber auch Risiken.

Verstehen von Risiko und Rendite

- Rendite: Der Gewinn, den deine Investition erwirtschaftet.

- Risiko: Die Möglichkeit, dass deine Investition an Wert verliert. Generell gilt: je höher die potenzielle Rendite, desto höher das Risiko.

Investmentoptionen

- Aktien: Beteiligungen an Unternehmen, die hohe Renditen bieten, können aber auch volatil sein. In der Regel ist darum die Anlage in Einzelaktien für den Privatanleger nicht zu empfehlen.

- Anleihen: Weniger riskant als Aktien, aber mit geringeren Renditen und je nach Herausgeber der Anleihe mit Risiko versehen.

- Immobilien: Können bei Vermietung eine stabile Einnahmequelle in Verbindung mit Steuerersparnissen sein, erfordern aber eine hohe Anfangsinvestition und regelmäßiges Engagement.

- Fonds und ETFs: Bieten Diversifikation und sind eine gute Option für Einsteiger im Bereich der Investitionen.

Diversifikation: warum und wie?

Diversifikation ist der Schlüssel zur Risikominimierung bei Investitionen. Durch die Streuung deiner Anlagen über verschiedene Assetklassen und Märkte reduzierst du das Risiko, dass dein gesamtes Portfolio bei einer schlechten Performance einer einzelnen Anlage leidet.

Wie diversifiziere ich mein Portfolio?

- Mische verschiedene Anlageklassen: Kombiniere ETF-Fonds, Festgeld, Anleihen, Immobilien, ein bisschen Gold und andere Anlagen - ganz nach deinen Möglichkeiten. Als Basis-Diversifikation empfehlen wir dir einen Mix aus ETF und Festgeld.

- Für Profianleger: Nutze geografische und Branchen-Diversifikation: Investiere in Märkte in verschiedenen Ländern und Regionen. Streue deine Investitionen über verschiedene Wirtschaftssektoren. Aber all das erledigt ein breit streuender ETF, z. B. einen auf den MSCI World, ganz von allein für dich.

Altersvorsorge

Die Altersvorsorge ist ein wesentlicher Aspekt der finanziellen Planung, der oft unterschätzt wird. Sie gewährleistet, dass du im Ruhestand über ausreichende finanzielle Mittel verfügst, um deinen Lebensstandard zu halten und unabhängig zu bleiben. Mit der zunehmenden Lebenserwartung und den Unsicherheiten in den staatlichen Rentensystemen wird die private Altersvorsorge immer wichtiger.

Warum ist Altersvorsorge so wichtig?

- Finanzielle Unabhängigkeit im Alter: Damit du im Ruhestand deinen gewohnten Lebensstandard beibehalten kannst, ohne auf Unterstützung angewiesen zu sein.

- Absicherung gegen Unsicherheiten: Angesichts schwankender Rentensysteme und steigender Lebenshaltungskosten im Alter ist es wichtig, ein eigenes finanzielles Polster zu haben.

- Frühere Ruhestandsoptionen: Mit einer soliden Altersvorsorge hast du vielleicht die Möglichkeit, früher in den Ruhestand zu gehen.

Verschiedene Altersvorsorgepläne und ihre Vor- und Nachteile

Es gibt verschiedene Möglichkeiten, für das Alter vorzusorgen, jede mit ihren eigenen Vor- und Nachteilen.

1. Gesetzliche Rentenversicherung

- Vorteile: Feste monatliche Zahlungen im Alter; gewisser Inflationsschutz.

- Nachteile: Abhängig von politischen Entscheidungen; oft nicht ausreichend, um den Lebensstandard zu halten.

2. Betriebliche Altersvorsorge

- Vorteile: Steuerliche Vorteile; oft Arbeitgeberunterstützung.

- Nachteile: Abhängig von der Stabilität des Arbeitgebers; begrenzte Flexibilität.

3. Private Rentenversicherung

- Vorteile: Flexibilität in Bezug auf Beiträge und Auszahlungen; Steuervorteile.

- Nachteile: Rendite abhängig von der Wahl des Anbieters und des Tarifs. Heutzutage oft nur niedrige Verzinsung.

4. Sparpläne und Investitionen

- Vorteile: Potenziell höhere Renditen; Flexibilität bei der Anlageentscheidung.

- Nachteile: Höheres Risiko; erfordert aktives Management.

5. Immobilien als Altersvorsorge

- Vorteile: Wertsteigerungspotenzial; Mieteinnahmen als passive Einkommensquelle.

- Nachteile: Hoher Anfangsaufwand; Risiken wie Leerstand oder Wertverlust.

Frühzeitige Planung für den Ruhestand

Je früher du mit der Planung deiner Altersvorsorge beginnst, desto besser. Durch den Zinseszins-Effekt kann selbst ein kleiner Sparbetrag über die Jahre erheblich anwachsen.

Schritte zur frühzeitigen Ruhestandsplanung

- Setze klare Ziele: Bestimme, wie viel Geld du im Ruhestand benötigen wirst und wann du in Rente gehen möchtest.

- Beginne frühzeitig mit dem Sparen: Je eher du anfängst, desto mehr profitierst du vom Zinseszins-Effekt.

- Diversifiziere deine Anlagen: Vermeide es, all dein Geld in eine einzige Anlageform zu stecken.

- Überprüfe und passe deine Strategie regelmäßig an: Deine finanzielle Situation und deine Ziele können sich im Laufe der Zeit ändern, daher ist es wichtig, deinen Plan regelmäßig zu überdenken.

Insgesamt ist die Altersvorsorge ein entscheidender Bestandteil der finanziellen Planung. Eine frühzeitige und gut durchdachte Strategie kann den Unterschied ausmachen, um später ein komfortables und unabhängiges Leben im Ruhestand führen zu können.

Konkrete blueprints-Empfehlungen zur Altersvorsorge

- Wenn du noch mehr als 10 Jahre bis zur Rente hast und du grundlegend mit der gesetzlichen Rentenversicherung abgesichert bist: Spare zur Füllung der Rentenlücke in einen ETF auf den MSCI-Word-SRI.

- Investiere in eine Immobilie. Aber nur, wenn die Lage der Immobilie zukünftige Wertsteigerungen vermuten lässt.

Finanzielle Notfallplanung

Ein Notfallfonds ist das finanzielle Polster, das dich in unerwarteten Situationen wie Jobverlust, medizinischen Notfällen oder dringenden Hausreparaturen absichert. Ohne einen solchen Fonds könntest du gezwungen sein, Schulden aufzunehmen, was deine finanzielle Lage weiter verschlechtern würde.

Wie baue ich einen Notfallfonds auf?

- Setze ein Sparziel: Experten empfehlen, genug zu sparen, um drei bis sechs Monate deiner regulären Ausgaben abzudecken.

- Beginne mit kleinen Beträgen: Auch kleine Beträge können sich summieren. Beginne damit, regelmäßig einen Teil deines Einkommens in den Fonds einzuzahlen.

- Halte den Fonds zugänglich, aber separiert: Dein Notfallfonds sollte leicht zugänglich sein, aber nicht für alltägliche Ausgaben verwendet werden. Wir empfehlen darum ein Tagesgeldkonto für den Notfallfonds.

- Überprüfe und passe den Fonds regelmäßig an: Dein Lebensstandard und deine Ausgaben können sich ändern, daher solltest du deinen Notfallfonds entsprechend anpassen.

Wie viele Euro soll dein Notfallfonds enthalten?

Hier die bisherigen Antworten anschauen ⇓

Antwort 1

15.000,00

Antwort 2

18.000 - 20.000 € für 6 Monate

Antwort 3

€ 1.000

Antwort 4

10.000

Antwort 5

Ein halbes Jahresgehalt.

Versicherungen als Sicherheitsnetz

Versicherungen spielen eine wichtige Rolle als Sicherheitsnetz. Sie schützen dich und deine Familie vor finanziellen Belastungen, die durch unerwartete Ereignisse wie Krankheit, Unfall oder Tod entstehen können.

Wichtige Versicherungen:

- Krankenversicherung: Deckt medizinische Behandlungen und kann dich vor hohen Gesundheitskosten schützen.

- Berufsunfähigkeitsversicherung: Stellt ein Einkommen sicher, falls du aufgrund von Krankheit oder Behinderung nicht mehr arbeiten kannst.

- Haftpflichtversicherung: Schützt dich vor den finanziellen Folgen, wenn du anderen Personen Schaden zufügst.

- Risikolebensversicherung: Sichert deine Familie finanziell ab, falls Dir etwas zustoßen sollte.

Umgang mit finanziellen Krisen

Finanzielle Krisen können jeden treffen, aber mit einem soliden Plan kannst du ihre Auswirkungen minimieren.

Schritte für den Umgang mit finanziellen Krisen:

- Bewerte die Situation: Verstehe die Ursachen der Krise und wie sie deine Finanzen beeinflusst.

- Überprüfe deinen Notfallfonds: Nutze deinen Notfallfonds, um sofortige Ausgaben zu decken.

- Passe dein Budget an: Reduziere nicht wesentliche Ausgaben und suche nach Möglichkeiten, deine Einnahmen zu erhöhen.

- Kommuniziere mit Gläubigern: Wenn du Schulden hast, kontaktiere deine Gläubiger, um alternative Zahlungspläne zu besprechen.

- Suche nach professioneller Hilfe: Finanzberater oder Schuldenberater können wertvolle Unterstützung bieten.

Siehe dazu auch weiter unten bei "Umgang mit Schulden".

Zusammengefasst: Ein gut aufgebauter Notfallfonds, passende Versicherungen und ein Plan für den Umgang mit Krisen sind die Schlüsselkomponenten, um finanziell widerstandsfähig zu sein.

Geld und Beziehungen

Finanzen in Partnerschaften: Gemeinsame vs. separate Konten

In Partnerschaften ist der Umgang mit Finanzen ein wesentlicher Aspekt, der häufig Diskussionen auslöst. Eine der grundlegendsten Entscheidungen ist die Wahl zwischen gemeinsamen und separaten Konten.

Gemeinsame Konten

- Vorteile: Fördern Transparenz und gemeinsame Verantwortung. Praktisch für gemeinsame Ausgaben wie Miete, Rechnungen und Lebensmittel.

- Nachteile: Weniger finanzielle Unabhängigkeit. Mögliche Konflikte, wenn Ausgabengewohnheiten stark variieren.

Separate Konten

- Vorteile: mehr Autonomie über das eigene Geld. Einfacher, persönliche Ausgaben zu tätigen, ohne Rechtfertigung.

- Nachteile: Kann zu mangelnder Transparenz führen. Koordination für gemeinsame Ausgaben könnte komplizierter sein.

Mischformen

Viele Paare entscheiden sich für eine Kombination aus beiden – ein gemeinsames Konto für geteilte Ausgaben und separate Konten für persönliche Ausgaben.

Gespräche über Geld in Beziehungen

Geldgespräche in Beziehungen können schwierig sein, sind aber für eine gesunde Partnerschaft unerlässlich.

Tipps für Geldgespräche:

- Offene Kommunikation: Sprecht regelmäßig über Finanzen, um Missverständnisse zu vermeiden.

- Gemeinsame Ziele setzen: Diskutiert, was ihr finanziell erreichen wollt, um auf einer Linie zu sein.

- Ehrlichkeit: Seid ehrlich über Einkommen, Schulden und Ausgabengewohnheiten.

Finanzielle Planung für Familien

Die finanzielle Planung in einer Familie ist komplexer, da sie mehr Personen und unterschiedliche Bedürfnisse umfasst.

Wichtige Aspekte:

- Budgetierung für die Familie: Ein klares Budget für Haushaltsausgaben, Bildung, Freizeitaktivitäten usw. festlegen.

- Notfallfonds: Einen Fonds für unvorhergesehene Ausgaben wie medizinische Notfälle oder Autoreparaturen einrichten.

- Zukunftsplanung: Langfristige Sparpläne für die Ausbildung der Kinder, Ruhestand und andere große Ausgaben.

Insgesamt sind offene Kommunikation, gemeinsame Finanzziele und eine flexible Herangehensweise Schlüssel zu einer erfolgreichen finanziellen Partnerschaft und Familienplanung. Indem man zusammenarbeitet und die Bedürfnisse eines jeden Familienmitgliedes berücksichtigt, kann ein harmonisches und finanziell gesundes Familienleben erreicht werden.

Umgang mit Schulden: Strategien zur Schuldenreduzierung

Schulden können überwältigend sein, aber es gibt effektive Strategien, um sie zu reduzieren und letztendlich schuldenfrei zu werden. Der Schlüssel liegt in einem strukturierten und disziplinierten Ansatz.

Schritte zur Schuldenreduzierung

- Bestandsaufnahme deiner Schulden: Erstelle eine Liste aller deiner Schulden – Kreditkarten, Darlehen, Hypotheken – mit den jeweiligen Zinssätzen und monatlichen Zahlungen.

- Erstelle einen Budgetplan: Ein Budget hilft dir zu sehen, wo du Geld einsparen und mehr für die Schuldentilgung verwenden kannst.

- Priorisierung der Schulden: Konzentriere dich auf Schulden mit hohen Zinsen, da diese langfristig teurer sind.

- Schneeball- oder Lawinenmethode: Bei der Schneeballmethode zahlst du zuerst die kleinsten Schulden ab, bei der Lawinenmethode die mit den höchsten Zinsen.

- Verhandeln mit Gläubigern: Manchmal ist es möglich, mit Gläubigern eine Reduzierung des geschuldeten Betrags oder eine günstigere Zahlungsvereinbarung auszuhandeln.

- Vermeide neue Schulden: Während du Schulden abbaust, ist es wichtig, keine neuen Schulden aufzunehmen.

- Wende dich an eine Schuldnerberatungsstelle: Wenn du dich mit dem Abbau deiner Schulden überfordert fühlst, wende dich an eine Schuldnerberatung bei dir vor Ort. Diese ist meist kostenfrei und es ist eine große Hilfe, jemanden beim Schuldenabbau an seiner Seite zu wissen. Nutze hierfür gerne unser Suchtool:

Unterschied zwischen guter und schlechter Verschuldung

Nicht alle Schulden sind gleich. Es ist wichtig, den Unterschied zwischen "guter" und "schlechter" Verschuldung zu verstehen.

- Gute Schulden sind Investitionen, die deinen finanziellen Wert steigern oder dein Einkommen in der Zukunft erhöhen. Dazu gehören beispielsweise Studiendarlehen oder Hypotheken für eine Immobilie, die im Wert steigt oder in der du wohnst.

- Schlechte Schulden sind solche, die keinen langfristigen Wert bieten und oft hohe Zinsen haben, wie Kreditkartenschulden oder Konsumkredite für Dinge, die schnell an Wert verlieren.

Das Management von Schulden erfordert Disziplin und manchmal auch Kreativität. Aber egal, wie hoch deine Schulden sind, es gibt immer Wege, sie zu bewältigen und finanzielle Freiheit zu erlangen. Der Schlüssel liegt darin, einen Plan zu haben, sich daran zu halten und proaktiv Maßnahmen zu ergreifen, um Schulden zu reduzieren und künftig zu vermeiden.

Kinder und Geld

Die Vermittlung von Geldkompetenz an Kinder ist ein entscheidender Schritt, um sie auf ein finanziell verantwortungsbewusstes Leben vorzubereiten. Kinder lernen am besten durch Beispiele und praktische Erfahrungen. Es geht darum, ihnen ein grundlegendes Verständnis für den Wert des Geldes, das Sparen, Budgetieren und den Umgang mit Geld zu vermitteln.

Strategien zur Gelderziehung:

- Vorbild sein: Kinder lernen viel durch Beobachtung. Zeige ihnen, wie du selbst verantwortungsbewusst mit Geld umgehst.

- Offene Gespräche über Geld: Diskutiere Geldthemen altersgerecht und offen mit deinen Kindern.

- Praktische Erfahrungen ermöglichen: Lasse sie kleine Entscheidungen treffen, wie das Ausgeben ihres Taschengeldes.

- Sparen und Ziele setzen: Ermutige sie, für etwas zu sparen, das sie sich wünschen. Das lehrt Geduld und Zielstrebigkeit.

Altersgerechte Finanzerziehung

Finanzerziehung sollte dem Alter und Verständnis der Kinder angepasst sein.

Finanzerziehung nach Altersgruppen:

- Im Vorschulalter: Grundkonzepte wie Zählen von Geld und Erkennen von Münzen.

- Grundschulalter: Einfache Konzepte des Sparens und einfache Budgets. Taschengeld kann hier beginnen.

- Teenager: Erweiterte Konzepte wie Bankkonten, Zinsen und Budgetplanung.

Taschengeld: wie viel und wann?

Taschengeld ist ein effektives Werkzeug, um Kindern den Umgang mit Geld beizubringen. Es gibt keinen "richtigen" Betrag oder das "richtige" Alter, um damit zu beginnen – dies hängt von den individuellen Umständen und Werten jeder Familie ab.

Richtlinien für Taschengeld:

- Alter als Orientierung: Eine allgemeine Regel ist, das Alter des Kindes als wöchentlichen Taschengeldbetrag zu nehmen.

- Regelmäßigkeit: Gib Taschengeld regelmäßig zur gleichen Zeit, um das Konzept des festen Einkommens zu vermitteln.

- Bedingungen festlegen: Kläre, wofür das Taschengeld gedacht ist und welche Ausgaben damit bestritten werden sollen.

- Lernmöglichkeiten schaffen: Nutze das Taschengeld, um wichtige Lektionen über Sparen und Ausgeben zu vermitteln.

Durch altersgerechte Erziehung und praktische Erfahrungen können Kinder lernen, verantwortungsvoll und selbstbewusst mit Geld umzugehen. Taschengeld kann dabei ein ausgezeichnetes Werkzeug sein, um Kindern praktische Lektionen im Geldmanagement zu vermitteln.

Nachhaltigkeit und Finanzen

Nachhaltige Investitionen: Trends und Möglichkeiten

In den letzten Jahren hat das Interesse an nachhaltigen Investitionen stark zugenommen. Diese Art von Investitionen berücksichtigt ökologische, soziale und Governance-Aspekte (ESG), um sowohl finanzielle Renditen als auch positive Auswirkungen auf die Gesellschaft und Umwelt zu erzielen.

Möglichkeiten für Anleger:

- Nachhaltige Fonds und ETFs: Bieten eine einfache Möglichkeit, in eine Vielzahl von nachhaltigen Unternehmen und Projekten zu investieren.

- Direktinvestitionen: Direktes Investieren in grüne Start-ups oder Projekte.

- Green Bonds: Anleihen, die speziell zur Finanzierung nachhaltiger Projekte ausgegeben werden.

Wir empfehlen einen breit streuenden, nachhaltig anlegenden ETF als Basisanlage. Dies könnte ein ETF auf den MSCI-World-SRI sein. Weitere Tipps und konkrete Empfehlungen zur Auswahl des ETF habe ich hier zusammengestellt.

Erfreulich!

Der nachhaltige MSCI-World SRI hat seinen konventionellen Pendant MSCI World in Untersuchungen in mehreren untersuchten Zeiträumen (leicht) geschlagen - die nachhaltige Variante hatte dabei eine etwas höhere Rendite in den analysierten Zeiträumen.

Der Einfluss von Geld auf Umwelt und Gesellschaft

Jede finanzielle Entscheidung, die wir treffen, hat potenziell Auswirkungen auf die Umwelt und die Gesellschaft. Durch bewusste Entscheidungen können wir dazu beitragen, positive Veränderungen zu fördern.

Beispiele für den Einfluss:

- Konsumverhalten: Der Kauf umweltfreundlicher Produkte unterstützt nachhaltige Geschäftspraktiken.

- Bankauswahl: Banken, die in nachhaltige Projekte investieren, fördern eine positive Entwicklung.

- Investitionsentscheidungen: Investieren in Unternehmen, die nachhaltig wirtschaften, setzt ein Zeichen für die Wichtigkeit von Umweltschutz und sozialer Verantwortung.

Grüne Finanztipps für den Alltag

Nachhaltigkeit im Alltag umzusetzen, bedeutet auch, unsere finanziellen Entscheidungen zu überdenken.

Alltagstipps für nachhaltige Finanzen:

- Energieeffiziente Geräte nutzen: Kaufe energieeffiziente Haushaltsgeräte, um langfristig Stromkosten zu sparen.

- Nachhaltige Mobilität: Nutze öffentliche Verkehrsmittel, Fahrräder oder Carsharing, um den CO2-Fußabdruck zu reduzieren.

- Lokal einkaufen: Unterstütze lokale Geschäfte und Bauernmärkte, um kurze Transportwege und lokale Wirtschaft zu fördern.

- Secondhand und Recycling: Kaufe gebrauchte Produkte oder recycle, um Ressourcen zu schonen und Abfall zu reduzieren.

- Ökologische Bankprodukte: Wähle Bankprodukte wie grüne Sparbücher oder ethische Fonds.

Nachhaltigkeit in Finanzangelegenheiten zu integrieren ist nicht nur gut für die Umwelt und die Gesellschaft, sondern kann auch finanziell sinnvoll sein. Durch bewusste Entscheidungen in Bezug auf Investitionen, Konsum und Bankgeschäfte können wir einen positiven Einfluss auf die Welt um uns herum ausüben und gleichzeitig unsere finanzielle Gesundheit fördern.

Fun-Facts zum Thema Geld und Finanzen

- Ungewöhnliche Währungen: Während wir an Münzen und Banknoten gewöhnt sind, gibt es Orte, wo andere Dinge als Währung verwendet werden. Auf der Insel Yap im Pazifik zum Beispiel werden riesige Steinscheiben als Geld verwendet.

- Monopoly-Geld vs. echtes Geld: Wusstest du, dass weltweit mehr Monopoly-Geld gedruckt wird als echtes Geld? Dieses beliebte Brettspiel produziert jährlich eine enorme Menge an Spielgeld.

- Die teuerste Pizza der Welt: Im Jahr 2010 kaufte ein Programmierer zwei Pizzen für 10.000 Bitcoins – heute wäre dieser Betrag mehre hundert Millionen wert! Damals ungefähr 30-40 Dollar. Dies war einer der ersten dokumentierten Käufe mit Bitcoin und zeigt, wie stark sich der Wert von Kryptowährungen verändern kann.

Schlussfrage

Wie würdest du nun die Frage beantworten: Lohnt es sich, den finanziellen Dingen etwas Zeit im Leben zu widmen? Sprich: über das reine Geldverdienen hinaus? Beantworte diese Frage für dich in eigenen Worten. Wenn du magst, teile deine Antwort hier mit uns:

Lohnt es sich, den finanziellen Dingen etwas (über das reine Geldverdienen hinausgehende) Zeit im Leben zu widmen?

Meine Antwort:

Hier die bisherigen Antworten anschauen ⇓

Antwort 1

Ja unbedingt - und das am besten so früh wie möglich. Verlasst euch nicht auf andere.

Antwort 2

Ja, seit über 15 Jahren mache ich jährlich eine Aufstellung: Haben, Einnahmen, feste jährliche Ausgaben, feste monatliche Ausgaben. So sehe ich sofort, welche festen Ausgaben gestiegen sind und es notwendig ist, ggfs. den Vertragspartner zu verlassen, um günstigere Verträge abzuschließen.

Letzteres mache ich erst seit 3 Jahren. Da habe ich begriffen, dass jahrelange Treue heute leider nur für den Vertragspartner gewinnbringend ist, für mich nur die Kosten erhöht.

Antwort 3

Betrachte Geldverdienen als Dankeschön für eine gute Leistung. Erbringe die Leistung aus Leidenschaft, Überzeugung und Begeisterung.

Antwort 4

Auf alle Fälle!

Antwort 5

Ganz sicher.

Antwort 6

Es lohnt sich auf jeden Fall.

blueprints-Pareto-Tipp: Umgang mit dem Geld

Jeder wird nach einigen Jahren glücklich sein, zu einem möglichst frühen Zeitpunkt im Leben den finanziellen Angelegenheiten etwas Zeit gewidmet zu haben.

Fazit: Heute etwas Zeit und Energie investiert und später dankbar sein

Über die genauen Zinszahlen der obigen Beispiele kann man natürlich streiten, aber eines wird deutlich: Kleine Entscheidungen in Gelddingen wirken mit "Hebel". Dies liegt einfach im Zinseszins begründet.

Ergänzungen und Fragen von LeserInnen

Folgende Fragen und Anmerkungen sind bisher eingegangen:

- Nie wieder pleite!

Ich war eigentlich gut vorbereitet von meinen Eltern in Bezug auf Geld.

1. Miete

2. Strom

3. Heizung

Wenn dies alles gedeckt ist, kommt man durch den Monat!

Ich hatte aber trotzdem einen Fehler, welcher mich in die Vollstreckung geführt hat. Als ich aus diesem Loch raus war, habe ich mir gesagt: nie wieder ohne Geld. Ich bin nicht reich, aber ich kann mir außergewöhnliche Ausgaben leisten. Bei mir ist nicht am 20. des Monats noch soviel Monat übrig ;)

Ich hoffe nie: nie wieder Pleite bis zum letzten Cent!

(von einem blueprints-Leser/-in)

Hast du eine Frage zum Beitrag oder etwas zu ergänzen bzw. zu korrigieren?

Hat dir der Beitrag bei deiner Frage zum Thema geholfen? Bitte gib uns Feedback. Jeder kleine Hinweis hilft uns und allen Lesern weiter. Vielen Dank!

Weiterlesen

Den Traumberuf finden mit der 7-Schritt-Methode

Ob du die Schule beendet hast, deine Lehre oder dein Studium. Ob du in deiner Tätigkeit unglücklich bist oder gekündigt wurdest, da draußen wartet irgendwo dein Traumberuf und er auf dich.

Das Leben ist zu kurz für eine Arbeit, die du nicht magst. Traue dich, deinen Traumberuf zu suchen und zu finden. Wir alle wissen, was machbar ist, wenn wir für etwas begeistert sind. Natürlich sollte eine realistische Selbsteinschätzung dazukommen. Nutze die 7-Schritt-Methode, um deinen Traumberuf zu finden.

Hier weiterlesen: Traumberuf finden

Geiz – Zitate: Gedanken großer Geister zu diesem Laster

"Geiz ist geil" ist ein Werbespruch, der sicher noch einigen in den Ohren klingt. Hm, ist das so? Ist "Geiz" geil oder ist diese sprachliche Ungenauigkeit und Kopfgeburt einer Werbeabteilung nur falsch und nervig?

Als Geiz wird eigentlich übertriebene Sparsamkeit bezeichnet und der damit verbundene Unwillen, Güter zu teilen. Als Synonym werden Begriffe wie Gier, Habgier und Habsucht genutzt. In der Kirche wird "Geiz/Habsucht" als eine der Hauptsünden bezeichnet. Und das soll "geil", also erregend sein?

Wir haben Zitate und Sprichworte zum Thema Geiz zusammengetragen: die Gedanken großer Geister zum Laster "Geiz".

Sparsam leben: mit diesen psychologischen und praktischen Tipps gelingt es

Sparsamkeit wird häufig mit eher negativen Attributen in Verbindung gebracht. Viele Menschen sind der Ansicht, dass Sparen mit Geiz verbunden ist und gehen Sparmaßnahmen deshalb aus dem Weg. Ein sparsamer Lebensstil eröffnet jedoch neue Möglichkeiten. Wer lernt, sparsam zu leben, lernt auch seine eigenen Bedürfnisse neu kennen und merkt dabei schnell, dass es zum Wohlergehen nicht unbedingt große Ausgaben braucht.

So gelingt es dir, sparsamer zu leben ► Ziele richtig angehen ► Überblick verschaffen ► Motivation schaffen ► Gewohnheiten ändern ► Konsumverhalten reflektieren ► psychologische und praktische Tipps ► Lesertipps

Hier weiterlesen: Sparsam leben

Anekdote über den Milliardär John D. Rockefeller

Anekdote über den Milliardär John D. Rockefeller

John Davison Rockefeller senior war ein US-amerikanischer Unternehmer und gilt als einer der reichsten Menschen der Neuzeit. Er war Mitbegründer einer Erdölraffinerie, aus der 1870 die Standard Oil Company hervorging.

Rockefeller galt als ein außerordentlich sparsamer Mensch. Von ihm wird folgende Geschichte erzählt:

Hier weiterlesen: Anekdote über den Milliardär John D. Rockefeller

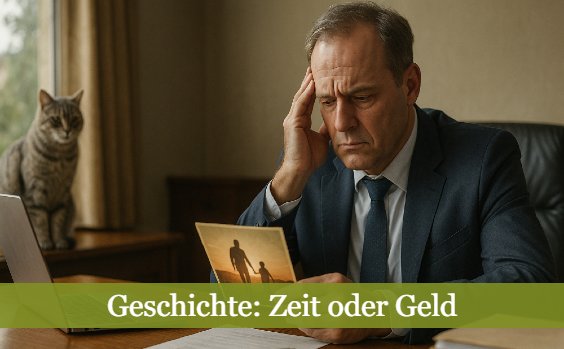

Miss Rose und die Geschichte über Zeit oder Geld

Geschichte

Miss Rose und die Frage nach Zeit oder Geld

Miss Rose, die unsterbliche Katze, lebte einst bei einem Psychiater mit Namen Eric in Düsseldorf. Sie durfte dort während der Patientensitzungen in einem Körbchen unter der Heizung liegen.

Eines Tages behandelte Eric einen Bankdirektor, der viele Tränen in seiner ersten Sitzung vergoss. Zu spät erkannt, zu lange das Gute achtlos weggeworfen – und nie mehr gutzumachen. In der zitternden Hand hielt er ein verblichenes Bild, auf dem er mit seinem Vater Hand in Hand in den Sonnenuntergang ging.

Seine Geschichte lautete wie folgt: ...

Hier weiterlesen: Miss Rose und die Geschichte über Zeit oder Geld